L’Istat ha presentato le simulazioni riguardanti gli effetti sui redditi disponibili delle famiglie derivanti dalle politiche di redistribuzione introdotte nel 2024 e segnatamente dagli interventi normativi di cui: alla riforma delle aliquote e degli scaglioni Irpef e delle detrazioni da lavoro; alla eliminazione del Reddito/Pensione di Cittadinanza (RdC) e all’introduzione dell’Assegno di Inclusione (ADI); alla prosecuzione dell’esonero contributivo parziale per i lavoratori dipendenti e dell’introduzione dell’esonero totale per le lavoratrici dipendenti madri; alla indennità una tantum per i lavoratori dipendenti (c.d. Bonus Natale). Gli effetti sono valutati attraverso il confronto tra la stima del reddito disponibile nel 2024 e la stima di quello che si sarebbe osservato se i parametri di tali politiche fossero rimasti quelli in vigore nel corso del 2023.

Per le famiglie con almeno un percettore di reddito da lavoro dipendente gli effetti della riforma dell’Irpef si valutano congiuntamente a quelli delle due forme di decontribuzione previste per il 2024. In questo gruppo di famiglie, si stima che siano 11,8 milioni quelle che vedono migliorare, grazie alle misure, il proprio reddito disponibile, per un ammontare medio annuo di 586 euro. Si tratta di quasi il 45% delle famiglie residenti in Italia e del 78,5% delle famiglie con almeno un lavoratore dipendente.

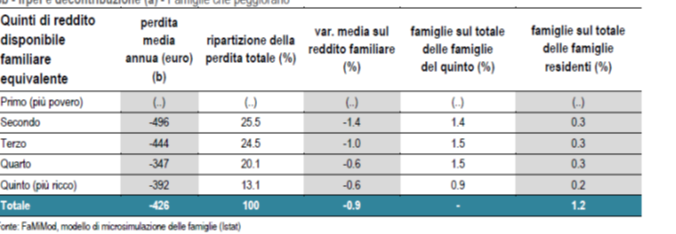

Si stima che siano circa 300mila le famiglie interessate da entrambe le misure che registrano una perdita. Il peggioramento, pari in media a 426 euro, è riconducibile in larga parte alla perdita del diritto al trattamento integrativo dei redditi da lavoro dipendente (c.d. Bonus Irpef).

Le famiglie non interessate dalla decontribuzione ma che beneficiano della riforma dell’Irpef sono 9 milioni e 600mila (36,8% delle famiglie residenti). Il guadagno derivante dalla riforma, in termini di minori imposte dirette dovute, è pari in media a 251 euro all’anno e comporta un incremento dello 0,5% del reddito disponibile.

Sono circa 750mila le lavoratrici madri che, grazie all’esonero totale dei contributi, si stima registrino un guadagno, rispetto al 2023, pari a poco più di 1.000 euro. Un quarto di queste, avendo una retribuzione annua lorda superiore ai 35mila euro, non erano destinatarie dell’esonero parziale previsto per i lavoratori dipendenti nel 2023. Queste ultime, quindi, registrano il guadagno medio maggiore, pari a oltre 1.800 euro.

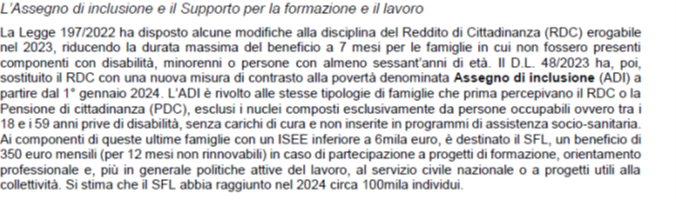

Si stima che il passaggio dal Reddito di cittadinanza, già depotenziato nel corso del 2023, all’Assegno di inclusione comporti un peggioramento dei redditi disponibili per circa 850mila famiglie (3,2% delle famiglie residenti). La perdita media annua è di circa 2mila 600 euro e interessa quasi esclusivamente le famiglie che appartengono al gruppo delle famiglie più povere. In tre quarti dei casi si tratta di nuclei che perdono il diritto al beneficio e nel restante quarto di nuclei svantaggiati dal nuovo metodo di calcolo.

Per circa 400mila famiglie il passaggio tra RDC e ADI non comporta una variazione del reddito disponibile perché continuano a ricevere lo stesso importo. Infine, un gruppo esiguo di famiglie (circa 100mila) trae un beneficio dal passaggio all’ADI di circa 1.200 euro. Il vantaggio deriva dal diverso trattamento dei componenti con disabilità insito nel metodo di calcolo della scala di equivalenza ADI rispetto a quella RDC.

L’indennità una tantum di 100 euro per i lavoratori dipendenti si stima abbia raggiunto circa 3 milioni di famiglie (11,6% delle famiglie residenti), generando una variazione del reddito disponibile pari in media allo 0,2%.

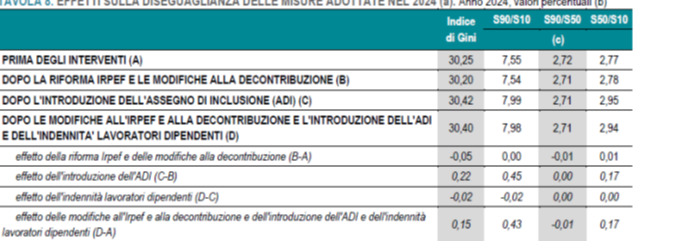

L’intervento pubblico riduce la diseguaglianza nel reddito delle famiglie di 16,1 punti percentuali, la riduzione è più ampia nel Mezzogiorno (-16,9 punti percentuali) dove si stimano le più ampie disuguaglianze tra redditi primari. Nel complesso, tuttavia, le modifiche al sistema di tasse e benefici introdotte nel corso del 2024 e qui prese in esame diminuiscono in lieve misura l’equità della distribuzione dei redditi disponibili delle famiglie. La diseguaglianza, valutata attraverso l’indice di Gini, passa dal 30,25% al 30,40%.

Per valutare gli effetti dei trasferimenti la tabella che segue evidenzia la prevalenza delle diverse tipologie nella composizione dei redditi familiari disponibili. Se il reddito primario è prevalente nei quinti più ricchi, le pensioni e le altre prestazioni sociali costituiscono la fonte principale per gli anziani, i disoccupati e, in generale, le persone e le famiglie più in difficoltà.

Quanto agli effetti delle singole misure per le famiglie nel 2024, dal 1° gennaio è entrata in vigore la riforma dell’Irpef, che ha eliminato lo scaglione di reddito tra i 15mila e i 28mila euro, a cui si applicava un’aliquota del 25%, facendolo confluire nel primo scaglione a cui si applica un’aliquota del 23%; gli scaglioni e le aliquote per i redditi sopra i 28mila euro rimangono invariati. Il Decreto aumenta anche da 1.880 euro a 1.955 euro la detrazione per redditi da lavoro dipendente portando la no tax area a 8.500 euro (da 8.174) con effetti anche sul Bonus Irpef, previsto dalla L. 21/2020. Infine, per i redditi superiori ai 50mila euro, la riforma prevede un taglio lineare di 260 euro delle detrazioni, escluse quelle per le spese sanitarie, sull’imposta lorda.

Quanto agli effetti delle singole misure per le famiglie nel 2024, dal 1° gennaio è entrata in vigore la riforma dell’Irpef, che ha eliminato lo scaglione di reddito tra i 15mila e i 28mila euro, a cui si applicava un’aliquota del 25%, facendolo confluire nel primo scaglione a cui si applica un’aliquota del 23%; gli scaglioni e le aliquote per i redditi sopra i 28mila euro rimangono invariati. Il Decreto aumenta anche da 1.880 euro a 1.955 euro la detrazione per redditi da lavoro dipendente portando la no tax area a 8.500 euro (da 8.174) con effetti anche sul Bonus Irpef, previsto dalla L. 21/2020. Infine, per i redditi superiori ai 50mila euro, la riforma prevede un taglio lineare di 260 euro delle detrazioni, escluse quelle per le spese sanitarie, sull’imposta lorda.

Quanto alla decontribuzione la misura veniva confermata nella forma in vigore dal 1° luglio e fino al 31 dicembre 2023, che prevedeva una riduzione di 6 punti nell’aliquota per i lavoratori dipendenti con Retribuzione annua lorda (RAL) inferiore a 35mila euro e di 7 punti per quelli con RAL inferiore a 25mila euro. La stessa Legge prevedeva per tutto il 2024, un esonero contributivo totale a favore delle lavoratrici dipendenti del settore privato5 e del settore pubblico con contratto a tempo indeterminato madri di due figli, fino al compimento del decimo anno di età del figlio più piccolo, oppure madri di tre o più figli e con almeno un minore.

Si stima che la riforma dell’Irpef abbia comportato una variazione nei redditi disponibili di 21 milioni e 800mila famiglie circa (83% delle famiglie residenti). Di queste ultime poco più di 12 milioni sono famiglie con almeno un percettore di reddito da lavoro dipendente e, per questo sottoinsieme, gli effetti della riforma dell’Irpef si valutano congiuntamente a quelli delle due forme di decontribuzione previste per il 2024. Concentrandosi su quest’ultimo gruppo, la quasi totalità delle famiglie (circa 11milioni e 800mila) ha visto migliorare, grazie alle misure, il proprio reddito disponibile in media di 586 euro annui. Dal punto di vista distributivo, le famiglie che traggono il maggior guadagno in valore assoluto sono quelle dei quinti più alti (720 euro per il penultimo quinto e 866 per l’ultimo), che percepiscono anche la quota maggioritaria del guadagno totale. D’altro canto, sono le famiglie dei quinti più poveri che vedono aumentare di più, seppur leggermente, il proprio reddito in termini relativi (1,4% per i primi tre quinti, rispetto all’1,3 e allo 0,9% degli ultimi due).

Famiglie che migliorano

Famiglie che peggiorano

Le famiglie che peggiorano il proprio reddito disponibile per il cambiamento nella normativa si stima siano circa 850mila (Tavola 5b); nel 10% di queste ci potrebbero essere individui percettori del SFL. La perdita per queste famiglie è di oltre 2mila e 600 euro annui e interessa quasi esclusivamente il quinto più povero delle famiglie.

Di queste, sono poco più di 620mila quelle che hanno perso il diritto al beneficio. All’interno di questo gruppo si stima la presenza di 220mila famiglie con componenti non occupabili che perdono il beneficio perché nel decreto istitutivo dell’ADI, a differenza di quanto previsto nel regime RDC, non è presente un innalzamento della soglia di reddito per le famiglie per le famiglie in affitto rispetto a quelle che vivono in casa di proprietà. Tale incremento di soglia è stato in seguito introdotto nella Legge di Bilancio per il 2025.

Giuliano Cazzola